Préstamos

Prestamistas particulares en España: cómo distinguir uno serio y qué firmar (2026)

Qué es realmente un prestamista particular, en qué se diferencia del capital privado profesional y cómo evitar los operadores que se aprovechan de la urgencia.

Cuando la banca te cierra la puerta, la búsqueda de prestamistas particulares aparece casi como reflejo. Es el sector donde conviven los operadores más útiles para casos que la banca no cubre y los menos escrupulosos del sistema financiero español. Distinguir a unos de otros no es cuestión de suerte: es cuestión de mirar los indicadores correctos antes de firmar nada.

Aquí abajo tienes el marco legal aplicable en 2026, las ocho señales concretas de un operador serio, las siete banderas rojas que aparecen en casi todos los casos de fraude, los canales regulados para contactarlos y un ejemplo numérico real que pone cifra a lo que cuesta salir del banco. Sin listados, sin directorios y sin vender contactos: criterios para que decidas tú.

Qué es un prestamista particular y qué no

Un prestamista particular es, jurídicamente, cualquier persona física o jurídica que presta dinero con fondos propios al margen del sistema bancario regulado por el Banco de España. Puede ser una persona individual con ahorros que hace operaciones puntuales, una familia con una sociedad patrimonial, una financiera privada profesionalizada o un fondo cerrado con varias operaciones al mes.

El término “prestamista particular” se usa en la calle como sinónimo de tres cosas muy distintas que conviene separar:

- Prestamista individual puro: una persona que presta con sus ahorros. Suele hacer pocas operaciones al año, condiciones muy variables según el caso, relación directa sin intermediario.

- Capital privado profesional: una empresa con estructura, equipo y varias operaciones al mes. Condiciones más homogéneas, procesos estandarizados, comisión de apertura en torno al 3-5 %.

- Intermediario financiero inscrito: no presta dinero propio sino que conecta demanda con operadores; cobra su honorario al cerrar la operación.

Los tres operan bajo el mismo marco legal cuando prestan a consumidores, pero su perfil de operación es muy distinto. La confusión de términos es precisamente el terreno donde proliferan las estafas: alguien que se presenta como “prestamista particular” puede ser cualquiera de los tres, o un cuarto perfil no regulado.

Marco legal en España (2026)

Cualquier operador que preste de forma habitual a consumidores está sujeto a tres normativas clave:

- Ley 2/2009 de Contratación con los Consumidores de Préstamos Hipotecarios y de Intermediación de Créditos. Obliga a estar inscrito en el Registro Estatal del Ministerio de Consumo, contratar un seguro de responsabilidad civil de al menos 300.000 € y entregar oferta vinculante con 10 días de antelación a la firma.

- Ley 5/2019 de Contratos de Crédito Inmobiliario cuando la operación lleva garantía hipotecaria. Suma obligaciones de FEIN/FIAE y acta notarial previa.

- Ley de Usura de 1908 (vigente, modernizada por jurisprudencia). La sentencia del Tribunal Supremo en el caso Sygma (2015) y las posteriores fijan un umbral práctico: intereses notablemente superiores al tipo medio del crédito al consumo publicado por el Banco de España —en torno a 2–2,5 veces ese tipo medio— son anulables por vía judicial.

Lo que un prestamista legal no puede hacer en España:

- Cobrar dinero por adelantado como “gestión” o “tasación” antes de la aprobación. La tasación se paga directamente a la sociedad tasadora, no al prestamista.

- Firmar una operación con garantía real sin notario y sin inscripción registral.

- Entregar la oferta sin desglose de TIN, TAE, comisiones y cuadro de amortización.

- Aprobar sin valorar la garantía ni pedir documentación justificativa.

- Forzar cláusulas de vencimiento anticipado por impago único (deben pactarse con un mínimo de impago acumulado).

Si una oferta vulnera cualquiera de estos puntos, no es un operador regulado aunque tenga web y teléfono.

Tipos de prestamista particular que vas a encontrar

El mercado español reúne perfiles muy distintos bajo el mismo paraguas. Reconocerlos ayuda a saber qué esperar de cada uno antes de entablar conversación.

Persona física individual. Alguien con ahorros que presta puntualmente, normalmente a contactos de su red o referidos por abogado/asesor. Ventaja: trato directo y flexibilidad. Inconveniente: condiciones muy variables, riesgo jurídico si no se formaliza bien, desaparición del operador si necesitas renegociar.

Sociedad patrimonial familiar. Un vehículo societario (SL o SLP) usado por una familia con capital ocioso para invertir en crédito. Perfil serio cuando está bien estructurado, con asesor legal propio. Operan sobre garantía real casi siempre.

Financiera privada profesional. La categoría más extendida en capital privado. Empresas con equipo, procesos estandarizados y varias operaciones al mes. Condiciones homogéneas, comisión de apertura típica 3-5 %, TAE en el rango medio-alto del mercado.

Intermediario financiero inscrito. No presta dinero propio; conecta operador e interesado cobrando honorario al cerrar. Muchos son serios y añaden valor filtrando ofertas. Otros son meros captadores que derivan a operadores no regulados: la clave es verificar la inscripción en el Registro Estatal.

Plataformas de crowdlending. En declive en España tras las pérdidas de Comunitae (2017) y el repliegue del sector. Las que siguen activas (Mytriplea, Colectual, October) operan principalmente con empresas, no con consumidores.

Sin regulación. El resto. Anuncios en redes sociales, foros, WhatsApp, operadores sin empresa identificable, sin Registro Estatal y sin seguro RC. Hay casos de préstamos puntuales legales entre amigos que caben aquí, pero también el grueso de las estafas del sector.

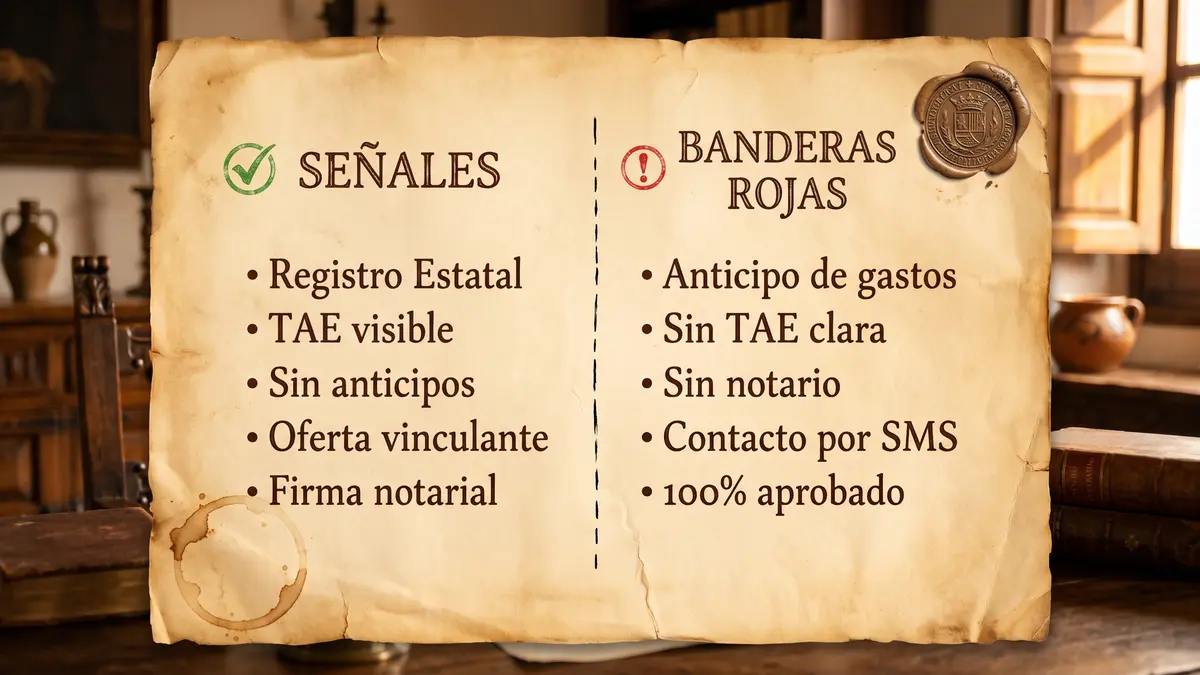

Ocho señales de un prestamista particular serio

Un operador fiable cumple todas estas ocho condiciones. Si falla en alguna, no necesariamente es fraude, pero sí es motivo de pregunta explícita antes de continuar.

- Inscrito en el Registro Estatal del Ministerio de Consumo. Es consultable online y gratis; un operador que no aparece ahí, no debe operar con consumidores.

- TAE visible en la primera oferta. No TIN solo, no “tipo de interés”, no “coste total aproximado”. TAE clara, con desglose de comisiones y cuadro de amortización.

- Nunca pide dinero por adelantado bajo ningún concepto. La tasación se paga al tasador, no al prestamista. La notaría se paga al notario. Cualquier transferencia previa al desembolso es señal de estafa.

- Oferta vinculante con 10 días de plazo antes de firma, según Ley 2/2009. Si te presionan a firmar antes, la ley está de tu lado para exigir el plazo.

- Formalización ante notario cuando hay garantía real (vivienda, vehículo, maquinaria). No se firma en bar ni en domicilio particular.

- Tasación por sociedad homologada por el Banco de España (Tinsa, Sociedad de Tasación, Krata, ST). La lista es pública en la web del supervisor.

- No promete aprobación sin scoring ni sin ver garantía. “TAE 0 %”, “100 % aprobado con ASNEF”, “dinero en 24 h sin requisitos”: no son marketing agresivo, son señales de operador no serio.

- Referencias verificables. Un operador profesional tiene abogado de cabecera, notaría de referencia, testimonios de clientes previos que puedes contactar. Un operador opaco no tiene nada de eso.

Siete banderas rojas de fraude

Estas señales aparecen en el 90 % de los casos de fraude en capital privado que llegan a despacho de abogados. No son sospechas, son patrones recurrentes.

- Piden un anticipo de gastos antes de la tasación o la firma. Fianza, provisión de fondos, garantía de seriedad, comisión previa: todos son nombres para lo mismo.

- La TAE no aparece clara en el contrato. O sólo aparece TIN, o se oculta en un anexo, o se presenta como “coste total estimado”.

- Firma sin notario con garantía real. Hipotecas en documento privado, prendas sin inscripción: no protegen a ninguna de las partes y abren la puerta a ejecuciones extrajudiciales ilegales.

- Contacto por redes sociales o SMS sin solicitud previa. Los operadores serios no buscan clientes en frío por Instagram ni por Telegram.

- Web sin empresa identificable. Falta el CIF, la razón social completa, el domicilio fiscal o la inscripción en el Registro Estatal. Cualquiera de las cuatro es motivo para cerrar la web y buscar otro operador.

- Promesas categóricas tipo “100 % aprobado”, “sin scoring”, “sin importar ASNEF”: un operador que no analiza el caso está cobrando el riesgo con TAE usurario o pensando en ejecutar antes del primer impago.

- Intermediario cobra sin cerrar operación. El intermediario inscrito cobra al cierre, no al inicio. Cualquier “comisión de estudio” previa que no se descuente del capital final es señal de captación fraudulenta.

Cómo contactar prestamistas sin caer en directorio basura

Los canales que filtran la oferta seria de la que no lo es:

- Abogado o asesor fiscal con experiencia en operaciones privadas. Conoce operadores concretos, tiene notaría de referencia y puede acompañar la firma. Coste: entre 300 y 600 € de honorarios. Es el canal más seguro.

- Intermediario financiero inscrito en el Registro Estatal del Ministerio de Consumo. La inscripción es verificable online. Un intermediario serio trabaja con tres o cuatro operadores de confianza y te pasa la oferta que mejor encaja.

- Plataformas comparadoras con editorial independiente (HelpMyCash, Iahorro, Finanzas.com). No son marketplaces de formularios; tienen criterio editorial propio sobre qué operadores listar.

Canales a evitar directamente: anuncios en redes sociales, foros abiertos, grupos de WhatsApp o Telegram, páginas sin empresa identificable que sólo tienen formulario, llamadas en frío desde números 900 con oferta pre-aprobada sin haber solicitado nada.

¿Prestamistas particulares en Madrid, Barcelona o tu ciudad?

Una de las búsquedas más repetidas es “prestamista particular en Madrid” (o Barcelona, Valencia, Sevilla…). La respuesta honesta: la ciudad importa mucho menos de lo que crees. El mercado de capital privado en España opera a nivel nacional: la solicitud, el análisis y la oferta vinculante se gestionan online o por teléfono, y lo único presencial de verdad es la firma ante notario, que puede hacerse en cualquier notaría de tu ciudad. Un operador serio con sede en Madrid firma operaciones en Bilbao o Málaga sin problema.

Lo que sí cambia por ciudad:

- Tasación del inmueble: si aportas garantía hipotecaria, el tasador se desplaza al inmueble esté donde esté. En capitales y zonas costeras la liquidez del activo es mayor y eso mejora LTV y TAE; en municipios pequeños o fincas rústicas, lo contrario.

- Oficinas físicas: existen despachos de capital privado con oficina en Madrid y Barcelona, pero la oficina no es señal de seriedad por sí misma. Los criterios de verificación son los mismos de la sección anterior: inscripción registral, TAE por escrito, cero anticipos y firma notarial.

- El “prestamista de barrio” en efectivo: si alguien te ofrece dinero en mano en tu ciudad, sin contrato ni notario, no es un prestamista particular: es la vía directa a la usura o a algo peor. Ninguna operación legal de capital privado se liquida en efectivo.

En resumen: no busques por ciudad, busca por verificabilidad. Un buen operador nacional online es más seguro que un mal despacho local con oficina a diez minutos de tu casa.

Contrato tipo: cláusulas clave a revisar

Cualquier contrato de préstamo entre particulares debe contener, como mínimo:

- Identificación completa de prestamista y prestatario (nombre, DNI/CIF, domicilio, estado civil, régimen económico matrimonial si aplica).

- Capital prestado, TIN, TAE, plazo y cuadro de amortización completo.

- Forma y lugar de pago: IBAN del prestamista (contrastable), periodicidad, fecha de cada cuota.

- Comisiones: apertura, estudio, cancelación anticipada (tope legal: 1 % del capital reembolsado, 0,5 % si quedan menos de 12 meses), demora.

- Vencimiento anticipado: cláusulas acotadas (tres impagos mínimo, no uno) y con preaviso.

- Garantía real si aplica: tasación oficial, LTV, procedimiento de ejecución, derecho del deudor a pujar en subasta.

- Jurisdicción: tribunales competentes (no clausulas arbitrales leoninas).

Revisa cada punto con tu oferta vinculante delante. Si algo no aparece o aparece de forma ambigua, pide aclaración por escrito antes de la firma. Después de firmar no hay margen.

Ejemplo numérico: cuánto te cuesta realmente la prima

Caso real del mercado en 2026. Perfil: particular con nómina estable que necesita 10.000 € para cancelar una deuda con Hacienda antes del apremio. Garantía aportada: una moto en propiedad tasada en 15.000 €.

| Concepto | Banco tradicional | Prestamista particular con aval |

|---|---|---|

| Importe | 10.000 € | 10.000 € |

| TIN | 8,0 % | 14,5 % |

| Comisión apertura | 1,0 % | 4,0 % |

| Plazo | 36 meses | 36 meses |

| TAE | 8,7 % | 16,8 % |

| Cuota mensual | 313 € | 345 € |

| Total a devolver | 11.280 € | 12.820 € |

| Prima de acceso | — | +1.540 € |

La “prima de acceso” de 1.540 € es el coste real de salir del circuito bancario. Compensa si el banco no entra en tiempo (el apremio supondría 20 % de recargo, 2.000 €) o si la alternativa es no tener el dinero. No compensa para consumo discrecional, viajes o gastos no urgentes.

Cuándo un prestamista particular sí es la vía

Tres escenarios clásicos donde un prestamista particular —serio— es la mejor respuesta del mercado:

Urgencia con garantía real. Tienes 48-72 horas para pagar algo antes de que escale (apremio, embargo, pérdida de oportunidad comercial) y tienes un bien que puedes pignorar. La banca no llega a tiempo; un operador con prenda sobre bien mueble sí.

Exclusión bancaria temporal. Perfil con ASNEF reciente, nómina irregular o historial con incidencias que el banco rechaza automáticamente, pero con un bien que cubre la operación. El capital privado evalúa el aval, no tu scoring.

Estrategia puente. Necesitas 18-24 meses para sanear tu situación (salir de ASNEF, consolidar empleo, cerrar deudas pequeñas) y volver al banco. Un capital privado puente a ese plazo cierra la urgencia y te da margen para arreglar el perfil. La estrategia puente con capital privado es el marco típico.

Cuándo NO es la respuesta

Estos son los casos en los que contratar un prestamista particular empeora la situación:

- Consumo discrecional (viajes, reformas no urgentes, compras no esenciales). La prima de acceso es demasiado alta para financiar algo que no es urgente.

- Deuda recurrente. Si el préstamo es para pagar otro préstamo anterior y no hay plan claro de salida, es bola de nieve. Valora antes una reunificación o una evaluación de Ley 2ª Oportunidad.

- Operaciones sin garantía y con mal perfil. Si el banco te rechaza por scoring y no tienes aval real, un prestamista que entre cobrará TAE del rango de usura. Suele salir peor el préstamo que el problema original.

Alternativas a considerar antes

Antes de buscar un prestamista particular, agota estas tres vías:

- Renegociación con el banco actual. A veces un plan de pagos pactado o una ampliación de plazo resuelve el problema sin necesidad de buscar fuera.

- Reunificación bancaria si el problema es varias cuotas que suman demasiado. Banco o entidad especializada consolida en una cuota más baja a cambio de mayor plazo.

- Ley 2ª Oportunidad si la deuda es estructuralmente insostenible. Es la vía judicial para exonerar el pasivo insatisfecho tras un procedimiento de 6-18 meses.

Nuestra matriz de préstamo según tu situación devuelve en un minuto la vía que mejor encaja con tu perfil concreto.

¿Y si eres tú quien quiere prestar dinero como particular?

Una parte de quien busca “prestamistas particulares” no quiere pedir dinero, sino prestarlo: personas con ahorros que se plantean dar crédito a cambio de un interés y una garantía. Es legal, pero no es informal. Si prestas de forma habitual a consumidores, quedas sujeto a la misma Ley 2/2009 que cualquier operador: inscripción en el Registro Estatal del Ministerio de Consumo, seguro de responsabilidad civil y oferta vinculante con 10 días de antelación. Para operaciones puntuales entre conocidos las obligaciones son menores, pero conviene en cualquier caso contrato escrito, tasación de la garantía, formalización notarial si hay aval real y declarar los intereses en el IRPF como rendimiento del capital mobiliario.

El error más caro del prestamista novato es no formalizar bien la garantía: sin escritura pública e inscripción registral, recuperar el dinero ante un impago es lento y costoso, y el interés pactado puede quedar en nada. Si te planteas esta vía, la guía de cómo empezar a prestar dinero como particular detalla los pasos, las obligaciones legales y los riesgos reales antes de poner un euro sobre la mesa.

Resumen práctico para decidir

- Verifica la inscripción del operador en el Registro Estatal del Ministerio de Consumo antes de dar datos personales.

- Exige oferta vinculante por escrito con 10 días naturales para leerla. La ley te ampara.

- No transfieras dinero por adelantado bajo ningún concepto: tasación al tasador, notaría al notario, nunca al prestamista.

- Compara al menos tres ofertas por TAE completa (no por TIN ni por cuota) antes de firmar.

- Firma ante notario si hay garantía real. El coste de 300-600 € es irrenunciable para que la operación tenga protección legal.

Y si sigues con dudas sobre si el operador que tienes delante cumple o no, la regla simple: un prestamista que no soporta preguntas concretas sobre registro, TAE y oferta vinculante rara vez es un prestamista con el que convenga firmar.

Cifras orientativas 2026. Los tipos medios del crédito al consumo que marcan el umbral de usura los publica el Banco de España en el boletín mensual. Antes de firmar cualquier operación, consulta la oferta vinculante con detenimiento y, si el caso lo requiere, con un abogado o asesor fiscal acreditado.

Siguiente paso

¿El banco te ha dicho que no?

Describe tu caso en un formulario breve. Un partner de capital privado estudia gratis qué financiación real puedes conseguir con tu perfil o con tu garantía, y te responde rápido. Sin compromiso.

Más sobre Préstamos

- Garantía real vs garantía personal en un préstamo: diferencias, riesgos y cuál conviene Garantía real (un bien responde) vs garantía personal (respondes con todo tu patrimonio): TAE, importes, ejecución en caso de impago y cuál conviene según tu caso.

- Ventajas e inconvenientes de los Microcréditos Examina ventajas y riesgos de microcréditos, opción rápida y flexible para quienes no acceden a préstamos convencionales en España.

- Línea de crédito para particulares en España: cuándo compensa frente a un préstamo (2026) Qué es una línea de crédito para particulares, en qué se diferencia de un préstamo personal y cuándo compensa de verdad. Comparativa y coste 2026.

- Préstamos entre particulares: cómo contratarlos y formalizarlos Préstamo entre particulares: cómo redactar el contrato, fiscalidad (modelo 600), riesgos y por qué la firma ante notario protege a ambas partes.