Préstamos

Documentación para préstamo con coche como aval: checklist y tiempos

Usar tu coche como garantía (prenda sin desplazamiento) puede desbloquear financiación cuando un préstamo personal sin aval no es viable o sale muy caro. Pero la documentación

En esta guía práctica verás el checklist completo para un préstamo o línea de crédito con coche como aval, los tiempos reales de cada documento, cómo presentarlos de forma profesional y los errores comunes que tumban operaciones. Además, enlazamos a contenidos complementarios para profundizar en tasación, tipos de producto y reservas de dominio.

Qué tipo de operación es y por qué piden tantos documentos

El préstamo con coche como aval suele instrumentarse como prenda sin desplazamiento: el vehículo sigue contigo, pero queda afecto al pago y se inscribe en el Registro de Bienes Muebles. El prestamista necesita dos certezas: que puedes pagar (solvencia) y que el coche vale lo suficiente y está libre de cargas o con ellas controladas.

Antes de entrar en papeles, repasa cómo tasan tu coche y cuánto te pueden prestar y qué implica la prenda sin desplazamiento. Te ayudará a entender la lógica del checklist.

Checklist de documentación: titular, ingresos, cuenta y vehículo

1) Identidad y situación personal

- DNI/NIE en vigor por ambas caras (PDF o foto nítida).

- Estado civil y régimen económico (si casado/a): libro de familia o certificado. Si hay gananciales, la entidad puede requerir conformidad del cónyuge.

- Dirección: recibo de suministro reciente (luz/agua/internet) o certificado de empadronamiento.

2) Ingresos y solvencia

- Asalariados: 3 últimas nóminas y contrato laboral (si es temporal, la fecha de fin importa). Vida laboral si hay cambios recientes.

- Autónomos: últimos modelos trimestrales (130/131 IRPF y 303 IVA), resumen anual (390), y/o última declaración de la Renta. Certificados de estar al corriente con AEAT/SS si los piden.

- Pensionistas: revalorización anual y último justificante de pensión.

- Otros ingresos: justificantes de alquileres, becas, prestaciones, etc. Si tienes una cesión de rentas, puede sumar puntos.

3) Cuenta bancaria y estabilidad de gastos

- Extractos completos de los últimos 3–6 meses (PDF descargado del banco, no capturas). Evita ocultar movimientos.

- IBAN para domiciliación y mandato SEPA firmado (lo facilita la entidad).

- Si tienes otros préstamos, adjunta sus cuadros de amortización. Valoran transparencia.

4) Documentación del vehículo

- Permiso de circulación a nombre del solicitante. Si está a nombre de empresa/familiar, ver el apartado de casos especiales.

- Ficha técnica con ITV en vigor. Sin ITV, el LTV permitido suele caer o directamente se deniega.

- Informe DGT (reducido y, si lo piden, completo): verifica embargos, alquileres, reserva de dominio y cargas.

- Último recibo del seguro pagado.

- Historial de mantenimiento (facturas) y kilometraje actual.

- Fotos claras: exterior 360º, interiores, salpicadero con km, bastidor, neumáticos y posibles daños.

- Segundo juego de llaves (si existe); algunas entidades lo revisan en la peritación.

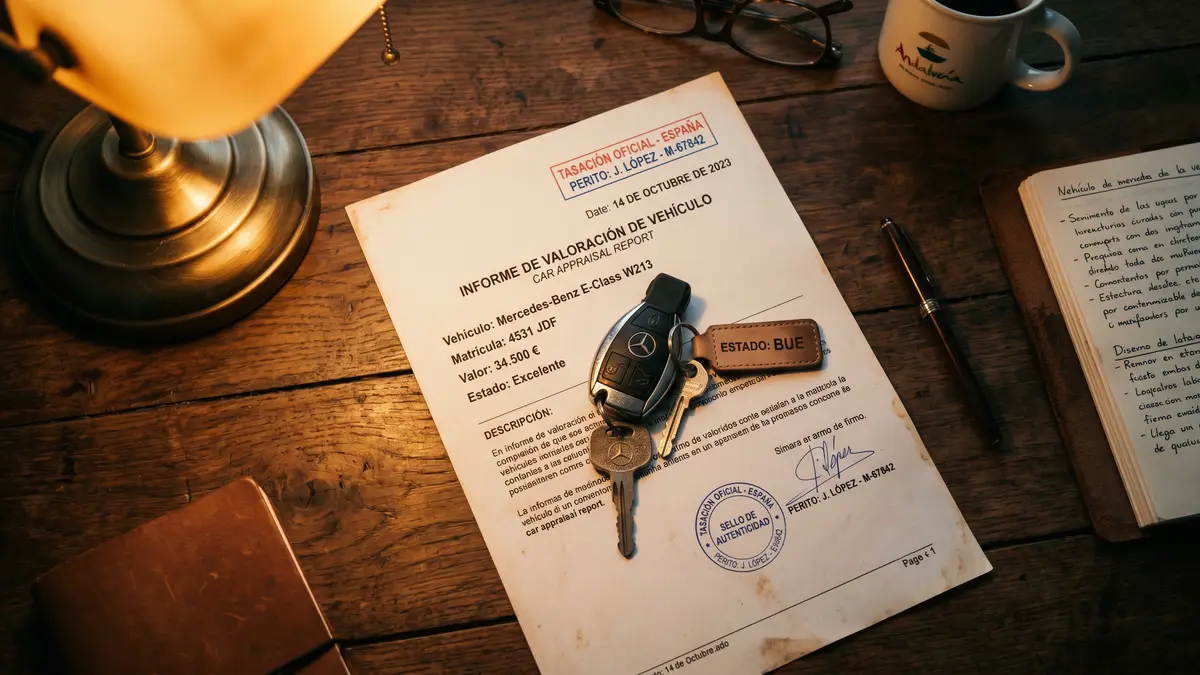

5) Tasación y valor de referencia

- Valoración de mercado (Ganvam/Eurotax) aportada por la entidad o por perito colaborador. En capital privado es habitual un peritaje fotográfico.

- Expectativa de LTV (loan-to-value): en coches, lo habitual es 30–60% del valor, según antigüedad y perfil.

Tabla rápida: documentos, quién los emite, coste y tiempos

Úsala para planificar. Los costes son orientativos.

| Documento | Quién lo emite | Coste aprox. | Tiempo medio |

|---|---|---|---|

| Informe DGT (reducido) | DGT | 8–10 € | Inmediato |

| Informe DGT (completo) | DGT | 8–10 € | Inmediato |

| Certificado empadronamiento | Ayuntamiento | 0–5 € | 24–72 h |

| Vida laboral | Seguridad Social | 0 € | Inmediato |

| Certificados AEAT/SS | AEAT/Seguridad Social | 0 € | Inmediato–48 h |

| Peritación vehículo | Perito/colaborador | 0–60 € | 24–72 h |

| Cancelación reserva de dominio | Financiera + Registro | 30–90 € | 15–30 días |

Contenido informativo. Los importes y plazos varían por entidad y provincia. Consulte condiciones actualizadas con la entidad.

Si tu coche tiene reserva de dominio o embargos

La reserva de dominio impide gravar el coche con una nueva prenda hasta cancelarla. Revisa tu informe DGT y, si aparece, sigue estos pasos:

- Solicita a la financiera una carta de pago y certificado de cancelación económica.

- Presenta la cancelación en el Registro de Bienes Muebles (o vía gestoría). Plazo típico: 2–4 semanas.

- Obtén un nuevo informe DGT limpio y reanuda la tramitación.

Amplía detalles prácticos en qué es la reserva de dominio y cómo cancelarla. Si necesitas financiarte sin esperar, revisa límites y alternativas explicadas en préstamo con coche con reserva de dominio.

Casos especiales: coche de empresa, renting o leasing

Vehículo a nombre de tu empresa (SL/autónomo societario)

- CIF, escrituras y poderes vigentes.

- Acta/nombramiento del administrador.

- Balances y resultados recientes, IVA/IS, y posición bancaria.

Ojo: si el coche es activo de la compañía, pueden pedir garantías y documentación de la sociedad, además de tu solvencia personal.

Renting o leasing

En renting no eres propietario y no puedes pignorar el vehículo. En leasing, hasta pagar la opción de compra suele existir reserva de dominio. Consulta límites y alternativas reales en usar un coche en renting o leasing como aval.

Cómo presentar la documentación para sumar puntos

La forma importa. Un expediente ordenado transmite solvencia y agiliza riesgos.

- Formato: PDF combinados por bloques (Identidad, Ingresos, Extractos, Vehículo). Evita fotos torcidas o recortadas.

- Nombrado de archivos: 01_DNI_nombre.pdf, 02_Nomina_MesAño.pdf, 10_Informe_DGT.pdf…

- Coherencia: que la dirección coincida en DNI, recibos y nóminas. Si no, añade una nota explicativa.

- Extractos bancarios completos (incluye primera/última hoja). Ocultar movimientos suele provocar más solicitudes o denegación.

- ITV al día: si vence en breve, pásala antes. Subirá tu LTV y evitará condiciones más duras.

- Fotos del coche limpias, de día y sin filtros. Incluye bastidor y salpicadero con km.

Errores comunes que bloquean o encarecen la operación

- ASNEF reciente no declarado: saldrá en análisis y puede derivar en tipos más altos o solicitud de garantía adicional.

- ITV caducada o vehículo con siniestro estructural no informado.

- Extractos con saldos negativos o descubiertos frecuentes: intenta corregir 60–90 días antes. Este punto se trata en detalle en qué miran los bancos en tus extractos.

- Reserva de dominio ignorada: adelanta la cancelación si puedes.

- Fotos pobres: si no permiten evaluar bien el estado, te aplicarán un valor conservador.

Paso a paso: de la preaprobación a la firma

- Pre-evaluación con documentación básica y datos del coche. Recibirás un rango de importe y TIN orientativo.

- Tasación y verificación documental (DGT, ITV, fotos). Ajuste final del LTV.

- Condiciones finales y borrador: revisa TIN, TAE, comisiones y cláusula de prenda.

- Firma ante notario (prenda sin desplazamiento) y inscripción en el Registro de Bienes Muebles.

- Desembolso una vez inscrita o con justificante de presentación (según política de la entidad).

Si dudas entre formatos, compara aquí las diferencias clave de uso y coste entre línea de crédito con coche como aval y el préstamo tradicional, o lee la comparativa directa línea de crédito con coche como aval vs préstamo con coche como aval.

Ejemplo numérico orientativo

Supón un turismo valorado en 10.000 € (peritación). Perfil asalariado estable, sin ASNEF y con DTI del 30%.

- LTV ofrecido: 50% → importe de 5.000 €.

- Plazo: 24 meses.

- TIN: 16,0% (TAE aproximada 18,5% con comisión de apertura del 2%).

- Cuota aprox.: 243,50 €/mes.

- Gastos de formalización (notaría + registro + gestoría): 260 €.

Coste total intereses aproximado: 844 € + 100 € de comisión de apertura + 260 € de gastos = 1.204 € (TAE incluida). En perfiles con más riesgo o ASNEF, tipos y gastos pueden ser sensiblemente superiores.

Advertencia de riesgo: si no pagas, pueden ejecutar la prenda, inmovilizar el vehículo y reclamar las cantidades pendientes. Evita firmar si la cuota deja tu DTI por encima del 35–40%.

Tiempos realistas para planificar

- Pre-evaluación: 24–48 h con documento del coche y primeras nóminas.

- Tasación/peritación: 1–3 días.

- Cancelación de reserva de dominio: 15–30 días.

- Firma e inscripción: 2–7 días (depende de notaría/registro).

- Desembolso: mismo día de la firma o tras la presentación en registro, según entidad.

Costes frecuentes que debes prever

- Intereses: TIN habitual 12–24% en mercado no bancario según perfil y antigüedad del coche. La TAE sube con comisiones y gastos.

- Comisiones: apertura (0–3%), estudio (0–1%), amortización anticipada (0–1%).

- Gastos externos: notaría, registro y gestoría (150–400 € en conjunto, orientativo).

- Seguro: algunas entidades exigen todo riesgo o al menos cobertura de robo/incendio.

Si la oferta te parece elevada, valora alternativas o pasar a formato préstamo personal sin garantía, pero ajustando tu deuda. Puedes ver cómo cerrar una línea de crédito cara y pasarla a un préstamo más barato para reducir TAE.

Checklist descargable (resumen)

- DNI/NIE, estado civil y domicilio acreditado.

- Ingresos: nóminas/IRPF/autónomos, vida laboral.

- Extractos 3–6 meses + cuadros de otros préstamos.

- Permiso de circulación, ficha técnica con ITV.

- Informe DGT (redu/compl), recibo del seguro.

- Fotos detalladas e historial de mantenimiento.

- Peritación/valor de referencia y expectativas de LTV.

- Si hay reserva de dominio: carta de pago + cancelación registral.

Red flags y cómo protegerte

- Comisiones por adelantado sin oferta firme o sin justificar gastos externos: desconfía.

- Cesión de llaves sin contrato o depósito sin recibo: no aceptes.

- Cláusulas de vencimiento anticipado abusivas y cargos desproporcionados por retraso. Revisa límites y defensa en intereses de demora.

- Verifica la seriedad de la contraparte con este checklist de prestamistas privados serios.

Conclusión

Con un expediente limpio, fotos claras y el informe DGT sin cargas, un préstamo con coche como aval puede cerrarse en pocos días. Adelantar la cancelación de reservas, cuidar tus extractos 60–90 días antes y presentar la documentación en PDF ordenado suele traducirse en mejores límites, menor TAE y menos fricciones. Si dudas entre productos, compara condiciones y uso real: préstamo vs línea de crédito, plazo vs coste, y riesgos de ejecución de prenda.

Contenido informativo. No es asesoramiento financiero personalizado. Verifica siempre condiciones, comisiones y TAE con la entidad antes de firmar.

Siguiente paso

¿El banco te ha dicho que no?

Describe tu caso en un formulario breve. Un partner de capital privado estudia gratis qué financiación real puedes conseguir con tu perfil o con tu garantía, y te responde rápido. Sin compromiso.

Más sobre Préstamos

- Documentación para préstamo personal sin aval: checklist y tiempos Qué papeles pide cada operador y cómo presentarlos para evitar rechazo en préstamo personal sin aval. Tiempos reales por canal y errores que retrasan.

- Documentación para una línea de crédito con coche como aval: checklist, tiempos y errores a evitar Solicita crédito con coche como aval. Checklist, tiempos de aprobación y errores comunes que pueden retrasar el proceso.

- Documentación para préstamo con joyas como aval: tasación y errores Préstamo con joyas como aval: qué documentos pide la casa de empeño, cómo se tasa el oro por peso y quilate y errores que reducen lo que te ofrecen.

- Documentación para un préstamo de capital privado con garantía: checklist completo, tiempos y cómo presentarlo bien Optimiza tu solicitud de préstamo privado con garantía. Conoce documentos, tiempos y errores comunes que pueden retrasar la aprobación.