Cuándo tu deuda es un problema real

No toda deuda es un problema. Tener una hipoteca, el coche financiado o una tarjeta a crédito es normal y, bien gestionado, no compromete tu economía. La cuestión es cuándo el conjunto deja de ser sostenible.

El indicador más útil es el ratio de endeudamiento (DTI): el porcentaje de tus ingresos netos mensuales que se va en cuotas de deuda.

- Por debajo del 35 %: zona sana. Margen para imprevistos y ahorro.

- Entre 35 % y 45 %: zona de atención. Cualquier imprevisto (bajada de ingresos, gasto inesperado) te lleva al rojo.

- Entre 45 % y 60 %: sobreendeudamiento. Estás pagando deuda con deuda y vas tarde con alguna cuota.

- Por encima del 60 %: insostenible. La vía ordinaria ya no funciona; hay que reestructurar o cancelar.

A este indicador se le suman tres señales cualitativas que, aunque tu DTI esté aparentemente bajo, indican problema real:

- Usas una tarjeta de crédito para pagar cuotas de otra deuda. Es el clásico efecto bola de nieve.

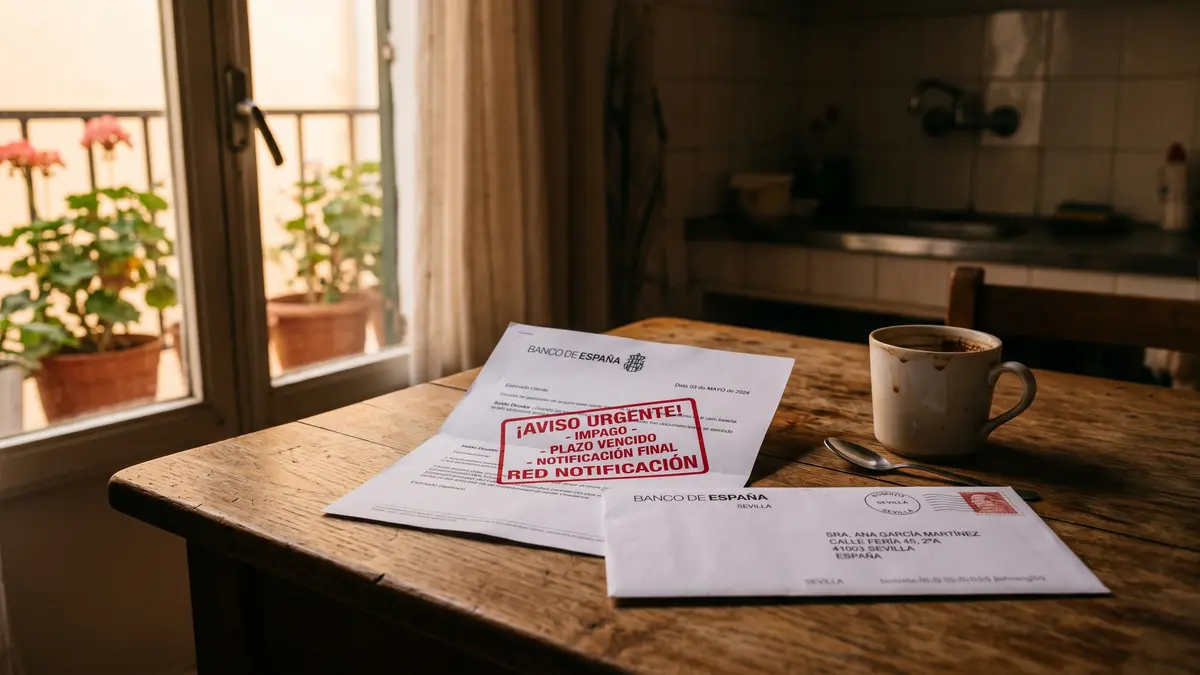

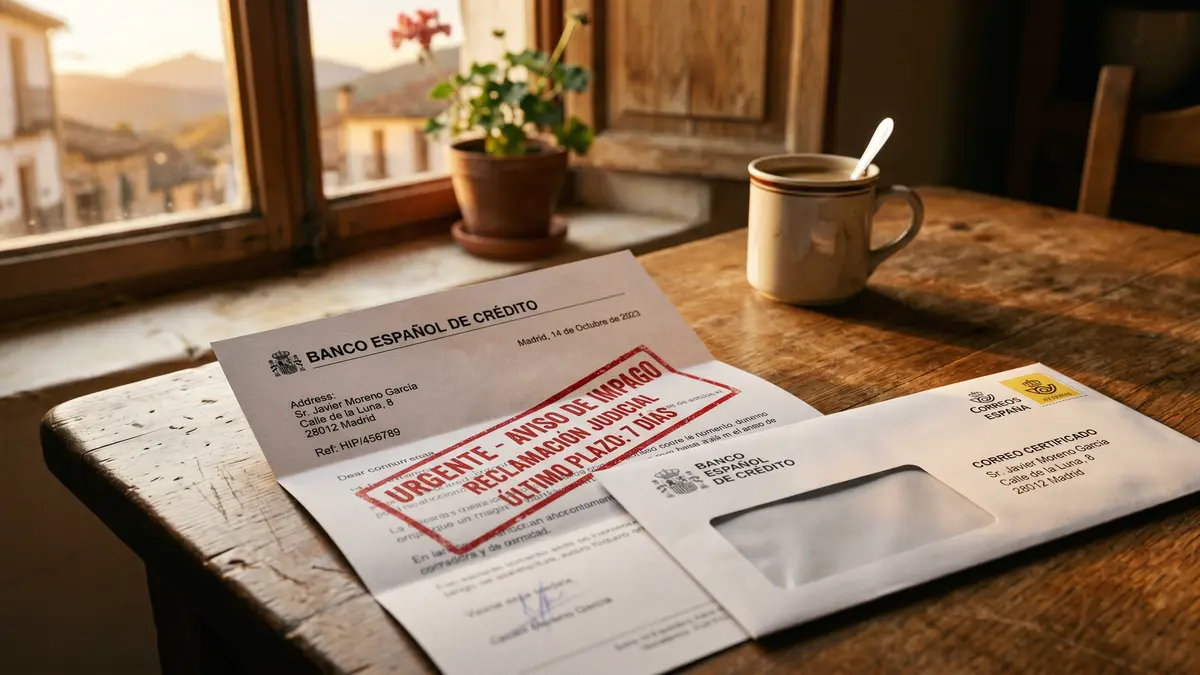

- Estás en ASNEF, RAI o Badexcug por un impago reciente (no una incidencia antigua saldada).

- Has recibido un requerimiento judicial o una notificación de embargo. A partir de aquí los tiempos se aceleran y las opciones se estrechan.

Si te reconoces en una o varias de estas situaciones, no sirve pedir un préstamo más. Hay que cambiar la estrategia: cancelar, reunificar, refinanciar o pedir la Ley 2ª Oportunidad.

Los cuatro caminos para salir

Todas las opciones reales se agrupan en cuatro vías. Cada una encaja con un perfil distinto y conviene entender la lógica antes de elegir.

| Vía | Qué hace | Cuándo encaja | Coste aproximado |

|---|---|---|---|

| Ley 2ª Oportunidad | Cancela judicialmente las deudas que no puedes pagar. | No tienes patrimonio ni ingresos suficientes para pagar en un plazo razonable. | 2.000-4.500 € honorarios; 3-9 meses. |

| Reunificación | Une varias deudas en un solo préstamo con cuota menor y plazo más largo. | Tienes capacidad de pago pero la suma de cuotas te ahoga. A menudo requiere aval o garantía real. | TAE 7-18 % sobre saldo reunificado; comisión 1-4 %. |

| Refinanciación | Renegocia con tu acreedor actual las condiciones (cuota, plazo, tipo, carencia). | Puntualmente no puedes con la cuota pero tu situación es recuperable en 6-18 meses. | Gratis o comisión baja (0,5-1 %); tipo renegociado. |

| Capital privado | Préstamo privado con garantía para cancelar deudas antes de refinanciar con banca. | Banca te ha rechazado pero tienes vivienda, vehículo o patrimonio como aval. Útil como puente. | TAE 10-22 %; 3-6 semanas hasta desembolso. |

La regla práctica: si puedes pagar, reunificar o refinanciar es casi siempre más barato que 2ª Oportunidad. Si no puedes pagar, 2ª Oportunidad es el único camino serio. El capital privado encaja cuando la banca ya ha dicho no y hay un activo que puedes poner como garantía. Lo cubre el pilar capital privado.

El matiz que casi nadie cuenta: las cuatro vías no son excluyentes. Es habitual combinar dos — por ejemplo, cancelar deudas urgentes con un préstamo de capital privado y, con la cuota ya asumible y ASNEF limpio a los meses, refinanciar con banca. La estrategia puente con capital privado desarrolla este enfoque paso a paso.

Ley 2ª Oportunidad

La Ley 2ª Oportunidad (técnicamente exoneración del pasivo insatisfecho, regulada en el Texto Refundido de la Ley Concursal, reforma de 2022) permite a una persona física cancelar judicialmente las deudas que no puede pagar. Tras el procedimiento, las deudas incluidas desaparecen y dejas de estar obligado a pagarlas.

Qué requisitos se exigen:

- Deudor de buena fe. No haber actuado con dolo ni condenado por delitos económicos, laborales o contra la Hacienda Pública en los 10 años anteriores.

- Insolvencia actual o inminente. No tener capacidad real de pagar tus deudas con el patrimonio y los ingresos presentes y previsibles.

- Intento previo de acuerdo extrajudicial (negociación con los acreedores mediada por un mediador concursal). Con la reforma de 2022, en muchos casos se puede ir directamente al concurso sin intento previo.

- Cooperación con el juzgado durante todo el procedimiento.

Qué deudas se cancelan:

- Deudas con bancos y financieras.

- Deudas con tarjetas de crédito y microcréditos.

- Deudas con proveedores y particulares.

- Parte de la deuda con Hacienda y Seguridad Social, hasta un límite (10.000 € por cada organismo, con reforma 2022).

Qué deudas NO se cancelan:

- Pensiones de alimentos.

- Multas penales.

- Indemnizaciones por daños personales derivadas de responsabilidad civil.

- Deudas con Hacienda y Seguridad Social por encima del límite de exoneración.

Costes reales (honorarios + tasas): entre 2.000 € y 4.500 € según despacho y complejidad del caso. Plazo típico del procedimiento: entre 3 y 9 meses.

Si quieres entender con más detalle qué perfil aprueba de verdad el juzgado, la guía exoneración del pasivo: quién califica detalla el filtro real.

Reunificación de deudas

La reunificación consiste en pedir un préstamo nuevo, con cuota más baja y plazo más largo, para cancelar todas las deudas existentes. Al terminar el proceso, dejas de tener varios acreedores y pasas a tener uno solo.

Cuándo tiene sentido:

- La suma de cuotas mensuales te ahoga, pero los ingresos cubrirían una cuota unificada más baja.

- Las deudas son de tipo y tipo de interés muy distintos (tarjetas al 20 %, minicréditos al 30 %, préstamo personal al 10 %). Unificar baja la TAE media.

- Quieres recuperar control mental: una sola cuota, una sola fecha, un solo acreedor.

Cuándo NO tiene sentido:

- Ya no puedes pagar ni una cuota reducida. En ese escenario la salida real es 2ª Oportunidad, no más deuda.

- El banco te ofrece reunificar a un plazo tan largo que el coste total en intereses duplica lo que debías. Hay que mirar coste total, no sólo la cuota.

- Las deudas ya están ejecutadas o con embargo activo — suele ser demasiado tarde para reunificar en condiciones normales.

Qué garantías se exigen habitualmente:

- Sin garantía: sólo si tu perfil es impecable (sin ASNEF, DTI post-reunificación por debajo del 35 %, nómina estable). Importes modestos.

- Con aval de coche: frecuente. Importes 5.000-25.000 € según tasación del vehículo.

- Con aval hipotecario: para importes altos (25.000-150.000 €). Es la reunificación más barata en TAE, pero pones en riesgo la vivienda si vuelves a impagar.

- Con avalista personal: una persona que responde con su patrimonio si no pagas. Comprometes la relación — conviene leer antes la guía de avalista en ASNEF y entender las implicaciones reales.

El comparador qué aval usar para reunificar pone lado a lado importes, TAE y riesgos para decidir con criterio.

Refinanciación

Refinanciar es renegociar con tu acreedor actual las condiciones del préstamo que ya tienes. No pides un préstamo nuevo — cambias el que hay.

Las renegociaciones habituales son:

- Carencia de capital: durante 6-24 meses pagas sólo intereses, no amortización. La cuota baja mucho. El capital pendiente no se reduce: pagas más al final.

- Ampliación de plazo: pasar de 60 a 120 meses reduce la cuota pero multiplica los intereses totales pagados.

- Bajada de tipo: difícil pero posible si has mejorado tu perfil (aval añadido, mejora de ingresos) o si el tipo actual ha bajado en el mercado.

- Espera (moratoria): suspensión temporal de pagos durante semanas o meses. Poco común fuera de situaciones legales específicas.

La refinanciación es la vía más barata cuando el problema es puntual: gasto inesperado, bajada temporal de ingresos, retraso de un cobro. Si tu situación es recuperable en 6-18 meses, refinanciar un préstamo concreto suele salir mejor que reunificar todo.

La comparativa entre carencia, ampliar plazo y reunificar cuantifica el coste total de cada opción con números reales.

Salir de ASNEF

ASNEF (y sus equivalentes Badexcug y RAI) son ficheros privados de morosidad gestionados por Equifax y Experian. Los bancos y financieras los consultan antes de aprobar un préstamo. Figurar ahí bloquea el acceso a crédito convencional.

Cómo salir depende de la causa:

- Pagar la deuda. Es la vía directa. Una vez saldada, la empresa acreedora tiene obligación legal de comunicar la baja al fichero; la baja debe aparecer en un plazo máximo de 30 días.

- Pactar una quita. Algunas empresas (especialmente fondos buitre que compran cartera) aceptan cobrar el 30-60 % de la deuda original a cambio de dar por saldado el total.

- Reclamar inclusión errónea. Si la deuda no existe, es de otra persona, ya fue pagada o es una duplicidad, tienes derecho a exigir la baja inmediata. La guía de errores en ASNEF detalla el procedimiento.

- Esperar a la prescripción. Las deudas inscritas prescriben a los 6 años desde la fecha del impago en España (salvo causas legales específicas). Pasado ese plazo la entidad no puede mantener tu nombre en el fichero.

Un matiz importante: pagar una deuda muy antigua reactiva el plazo de prescripción. Si estás a punto de que prescriba, antes de pagarla con prisa asesórate; en muchos casos conviene más esperar.

La guía cómo salir de ASNEF paso a paso cubre derechos, plazos y el modelo de escrito para exigir la baja. Y si quieres saber cuánto tiempo tardarás realmente, cuánto tarda salir de ASNEF da los plazos reales según el tipo de deuda.

Cómo detectar gestorías fraudulentas

El vertical de cancelación de deudas y Ley 2ª Oportunidad concentra un número creciente de chiringuitos. Estas son las señales que deben hacerte salir corriendo:

- Te piden una provisión de fondos elevada por adelantado (2.000-4.000 €) antes de presentar ninguna documentación al juzgado. Un despacho serio cobra parte al inicio (honorarios escalonados) y el resto contra hitos del procedimiento, no todo por adelantado sin trabajo hecho.

- Te garantizan “100 % de éxito” o “cancelación segura”. Ningún abogado serio garantiza resultado en un procedimiento judicial: depende del juez y del cumplimiento de requisitos legales.

- No tienen despacho físico verificable, colegiación del abogado firmante consultable en el ICAM o colegio territorial, ni NIF de sociedad.

- Presionan con urgencia artificial (“quedan pocas plazas”, “la ley va a cambiar”). La ley actual lleva vigente desde 2022 y no hay “plazas” en un procedimiento judicial.

- Usan nombres genéricos (“Bufete 2ª Oportunidad”, “Asesores Nacionales de Deuda”) sin identificación clara del abogado responsable.

- Te ofrecen cancelar deudas sin ir a juzgado por un importe “de gestión”. La 2ª Oportunidad es un procedimiento judicial obligatorio: si te dicen que lo gestionan sin intervención del juzgado, es estafa.

- Contratos sin detalle de honorarios, fases y plazos. El documento debe detallar qué se hace, cuánto cuesta cada fase y qué ocurre si se desiste.

Si detectas una o más de estas señales, pide siempre segunda opinión. El Colegio de Abogados correspondiente puede orientarte sobre si el despacho está colegiado y sin expedientes.

Siguiente paso

¿Tienes varias deudas y no sabes cuál es tu mejor salida?

Un formulario breve en el que describes tu situación (importe total, número de acreedores, si estás en ASNEF). Nuestro partner analiza tu caso gratis y te dice si encajas en Ley 2ª Oportunidad, reunificación o refinanciación. Respuesta en menos de 48 horas, sin compromiso.

También te puede interesar

- Capital privado Si buscas puente para reunificar Cuándo usar capital privado para cancelar deuda existente y volver al circuito bancario en 12-24 meses.

- Legal Si hay embargo o amenaza de impago Derechos del deudor, diferencia entre impago civil y delito, pasos para cancelar embargos.

- Hipotecas Si parte de la deuda es hipotecaria Cláusula suelo, IRPH y gastos hipoteca: qué puedes reclamar y cómo afecta a tu plan de salida.

Sigue leyendo

-

Ley 2ª Oportunidad: qué es y cómo funciona

Procedimiento judicial para cancelar deudas cuando no puedes pagarlas: requisitos, fases y plazos reales.

-

Exoneración del pasivo: quién califica

Qué deudas se cancelan realmente con 2ª Oportunidad y qué perfil judicial se exige para aprobarla.

-

Reunificación de deudas: cómo se hace

Unir varias deudas en un préstamo único con cuota más baja: pasos, costes reales y cuándo compensa.

-

Reunificar deudas estando en ASNEF

Opciones reales de reunificación cuando figuras en ficheros de morosidad y qué garantías se exigen.

-

Comparador: qué aval usar para reunificar

Coche, vivienda o sin aval: qué importes, qué TAE y qué riesgos tiene cada opción.

-

Refinanciación vs reunificación

En qué se diferencian y cuándo conviene negociar con tu acreedor actual en lugar de unir préstamos.

-

Carencia, ampliar plazo o reunificar

Tres formas de bajar la cuota mensual con costes totales muy distintos. La tabla decide por ti.

-

Cómo salir de ASNEF

Procedimiento legal para borrar un registro de ASNEF: derechos, plazos y qué puede acelerarlo.

-

Cuánto tarda salir de ASNEF

Plazos reales de permanencia según el tipo de deuda y qué gestiones aceleran de verdad la salida.

-

ASNEF vs Badexcug vs RAI

Los tres ficheros de morosidad más habituales: quién los consulta, cómo se accede y qué impacto real tiene cada uno.

-

Errores en ficheros de morosidad

Cómo detectar una inclusión errónea y el procedimiento para exigir la baja inmediata.

-

Préstamos con ASNEF: opciones reales

Qué tipo de financiación existe de verdad estando en ASNEF y qué condiciones se deben aceptar.