Préstamos

Línea de crédito para particulares en España: cuándo compensa frente a un préstamo (2026)

Producto mal entendido: la línea de crédito sólo compensa en escenarios muy concretos. Tabla comparativa, ejemplo numérico y cuándo decir que no.

Una línea de crédito para particulares es uno de los productos financieros peor entendidos del mercado español. Se mezcla en la cabeza del usuario con el préstamo personal, con la tarjeta revolving y con el descubierto autorizado, y en realidad es un producto distinto con una mecánica propia y un escenario de uso muy concreto.

Aquí abajo tienes qué es exactamente, en qué se diferencia de un préstamo personal, cuándo compensa cada producto y un ejemplo numérico completo de 2026 sobre 6.000 € que muestra en qué escenarios la línea sale más cara y en cuáles más barata. Sin fórmulas fáciles: los dos productos conviven porque responden a necesidades distintas.

Qué es una línea de crédito para particulares

Una línea de crédito es un límite aprobado por la entidad del que el cliente puede disponer cuando lo necesite, hasta ese tope, durante un plazo pactado (habitualmente 12 meses renovables). Paga intereses sólo sobre el saldo efectivamente dispuesto y una pequeña comisión de disponibilidad sobre el no dispuesto. Cuando amortiza saldo, vuelve a tener ese importe disponible hasta el vencimiento.

Ejemplo sencillo: línea aprobada de 6.000 €. Dispones 2.000 €, pagas intereses sobre esos 2.000 €. Devuelves 500 €: quedan 1.500 € dispuestos, recuperas disponibilidad de 500 € adicionales sobre el límite. Al vencer el plazo, si no hay incidencias, la entidad renueva el límite por otros 12 meses.

La operativa se realiza normalmente sobre una cuenta corriente especial (las llamadas “cuentas de crédito”) o sobre una tarjeta específica. En ambos casos la lógica es la misma.

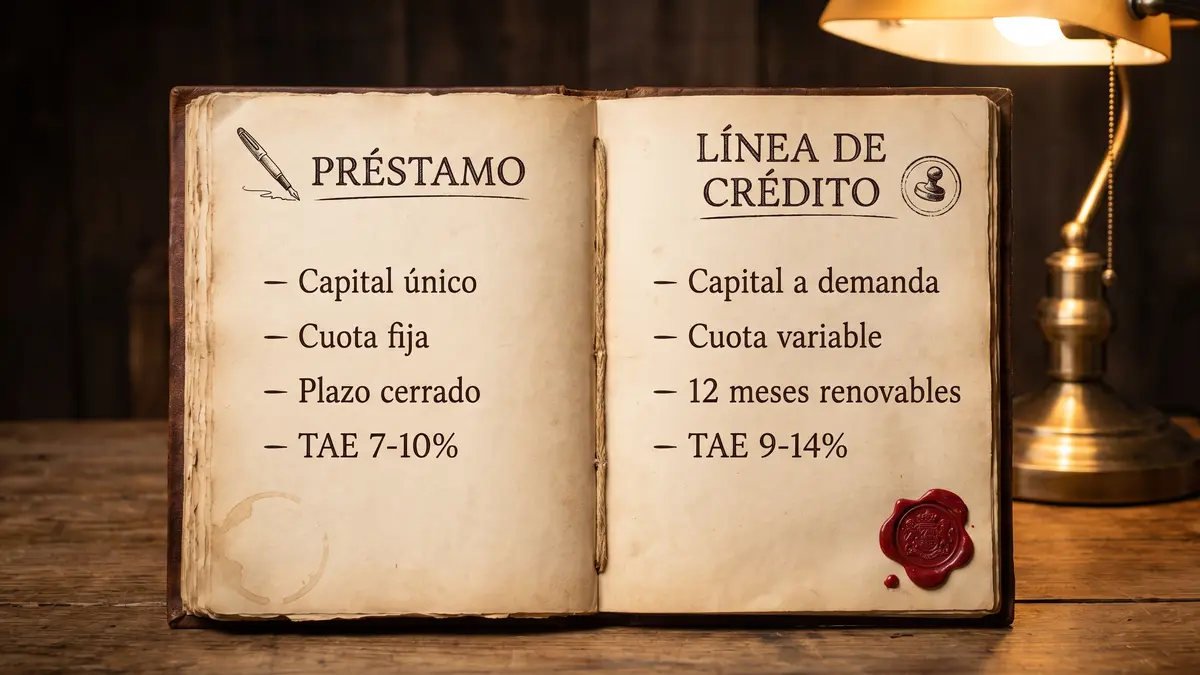

Diferencias con un préstamo personal

La confusión más habitual es tratar ambos productos como intercambiables. No lo son. Comparativa honesta:

| Característica | Préstamo personal | Línea de crédito |

|---|---|---|

| Entrega del capital | Único al inicio | A demanda, hasta el límite |

| Intereses | Sobre todo el capital desde el día 1 | Sólo sobre el saldo dispuesto |

| Cuota | Fija mensual (TAE cerrada) | Variable según uso; mínimo de intereses |

| Plazo | Cerrado (1-8 años típico) | 12 meses renovables |

| Comisiones extra | Apertura (0,5-2 %) | Apertura + disponibilidad + renovación |

| Reintegro de saldo | Reduce capital y acorta plazo | Devuelve capacidad de disposición |

| Escenario ideal | Compra concreta, importe cerrado | Uso irregular o escalonado |

| TAE típica 2026 | 7-10 % (banca), 10-15 % (fintech) | 9-14 % (banca), 12-18 % (fintech) |

La regla práctica más útil: si vas a disponer de más del 80 % del límite durante más del 80 % del plazo, un préstamo personal sale más barato. Si el uso es puntual y disperso, compensa la línea.

Cuándo conviene una línea de crédito

Tres escenarios en los que la línea es la mejor opción para un particular:

Obras por fases. Reforma que se paga a contratistas distintos en momentos distintos, durante 4-8 meses. La línea de crédito permite ir disponiendo según vienen las facturas y pagar intereses sólo sobre lo que ya se usó. Un préstamo cerrado para el mismo importe cobraría intereses por todo el capital desde el primer día, lo cual encarece la operación si el desembolso se escalona.

Estacionalidad de autónomo o pequeño negocio. Un autónomo con facturación irregular (meses fuertes y meses flojos) usa la línea para cubrir tensiones puntuales de tesorería. En los meses buenos amortiza; en los meses flojos dispone. La línea es el producto clásico de gestión de circulante para perfiles no asalariados.

Colchón para imprevistos. Contratada antes de necesitarla, la línea de crédito funciona como fondo de emergencia disponible sin tener que pedir nada en el momento del problema. La ventaja frente a una tarjeta revolving es que la TAE suele ser la mitad o menos, con condiciones claras.

Cuándo NO es la respuesta

Tres casos en los que contratar línea de crédito es un error:

- Compra concreta con importe cerrado. Un coche, un viaje, un electrodoméstico: un préstamo personal es más barato y más claro.

- Deuda de consumo recurrente. Si acabas usando la línea al máximo mes tras mes, el problema no es el producto sino el desequilibrio entre ingresos y gastos. Atacar la causa, no el síntoma.

- Alternativa a la tarjeta revolving. Si ya tienes revolving y quieres cambiar, lo que suele compensar es un préstamo personal con amortización para cancelar el saldo revolving de una vez, no otra línea de crédito.

Ejemplo numérico: préstamo vs línea sobre 6.000 €

Caso: necesitas un máximo de 6.000 € para una reforma que se pagará en tres fases de 2.000 € cada una, a los meses 0, 3 y 6. Plazo total: 24 meses. Comparativa real.

Opción A — Préstamo personal de 6.000 €

- TIN 8,5 %, TAE 9,2 %, comisión apertura 1 %.

- Cuota fija 273 €/mes durante 24 meses.

- Total pagado: 6.552 €. Coste: 552 €.

- Los intereses corren sobre 6.000 € desde el día 1 aunque sólo uses 2.000 € hasta el mes 3.

Opción B — Línea de crédito de 6.000 €

- TIN sobre dispuesto 10,5 %, TAE efectiva 12 %, comisión apertura 1,5 %, disponibilidad 0,5 % anual sobre no dispuesto.

- Intereses sobre saldo realmente dispuesto (2.000 € meses 0-3, 4.000 € meses 3-6, 6.000 € meses 6-24).

- Aproximado: intereses acumulados 820 €, comisión disponibilidad 45 €, apertura 90 €.

- Total coste: 955 €.

En este caso, el préstamo sale más barato (552 € vs 955 €) porque el uso final ocupa casi todo el capital casi todo el plazo. La línea sólo compensa si el uso fuese menor: por ejemplo, si sólo dispones 3.000 € en los primeros 6 meses y luego cancelas, la línea cuesta 280 € y el préstamo 552 €.

Cómo usar este ejemplo: calcula tu patrón de uso más realista, aplica intereses por tramo y suma comisiones reales. Si no eres capaz de estimar cuánto usarás, es señal de que el producto adecuado probablemente sea préstamo cerrado (menos incertidumbre) o que conviene parar a pensar en el origen de la necesidad antes de contratar nada.

Dónde contratar una línea de crédito

Banca comercial: todos los grandes bancos españoles (Santander, BBVA, CaixaBank, Sabadell, Bankinter, ING, Openbank) ofrecen líneas de crédito para cuenta nómina. Son las condiciones más baratas (TAE 9-11 % típica) pero requieren perfil de ingresos estables y sin incidencias.

Fintechs especializadas: Cofidis, Cetelem, Younited Credit. Aprobación más rápida (24-72 horas), TAE algo más alta (12-16 %), importes típicos 1.500-5.000 €.

Capital privado con aval real: líneas sobre vehículo, vivienda o valores pignorados. Límites más altos (10.000-100.000 €), TAE 11-16 %, procedimiento notarial e inscripción registral.

Tarjetas de crédito con modalidad revolving: no son líneas de crédito en sentido estricto y tienen TAE históricamente mucho más alta (20-25 %). No son la opción recomendada para un uso planificado.

Alternativas a considerar

Antes de firmar una línea, valora si te encajan mejor:

- Préstamo personal si la cifra es cerrada y el plazo corto.

- Descubierto autorizado para importes muy pequeños (500-2.000 €) y plazos muy cortos (1-3 meses).

- Aval familiar + préstamo si la banca no entra y tienes avalista disponible.

- Capital privado con garantía para importes grandes (>20.000 €) y perfil bancario complicado.

Nuestra matriz de préstamo según situación devuelve en un minuto cuál encaja mejor con tu perfil concreto.

Regla práctica para decidir en 30 segundos

Si tienes que elegir y no te apetece hacer la simulación completa, aplica esta regla de tres preguntas:

- ¿Sabes el importe exacto que vas a usar? Si sí → préstamo. Si varía → línea.

- ¿Vas a usar el dinero en un solo pago o escalonado? Pago único → préstamo. Escalonado → línea.

- ¿Usarás más del 80 % del límite durante más del 80 % del plazo? Si sí → préstamo es más barato. Si no → línea sale a cuenta.

Tres síes o tres noes y la decisión es clara. Mezcla de respuestas: compara por coste total con tu patrón de uso real, no con el máximo disponible.

Cifras orientativas 2026. Las TAE de mercado se mueven dentro de los rangos publicados mensualmente por el Banco de España en el boletín de tipos del crédito al consumo. Exige oferta vinculante con 10 días de antelación antes de firmar y contrasta siempre por TAE completa, no por TIN ni cuota mensual.

Siguiente paso

¿Quieres ver qué financiación encaja con tu caso?

Describe tu situación en un formulario breve. Un partner estudia gratis tus opciones reales y te responde rápido. Sin compromiso ni coste para ti.

Más sobre Préstamos

- Línea de crédito pignorada para particulares: cómo funciona, requisitos, límites y riesgos Funcionamiento de una línea de crédito pignorada, sus requisitos, límites y riesgos asociados para obtener financiación flexible.

- Préstamo vs línea de crédito: diferencias y usos recomendados Compara préstamo y línea de crédito: estructura, intereses y usos recomendados para evitar costes innecesarios en tus finanzas.

- Línea de crédito con ASNEF: opciones reales, costes y alternativas Opciones de líneas de crédito para personas en ASNEF, sus costes y alternativas con garantías reales en España.

- Línea de crédito vs tarjeta de crédito: costes, diferencias y cuándo elegir cada una Compara línea y tarjeta de crédito: costes, condiciones y cuándo elegir cada opción para tus necesidades financieras diarias.