Préstamos

Préstamo con coche a nombre de tu empresa como aval: requisitos, quién firma, costes y riesgos

¿Tu empresa (SL, SA o autónomo societario) tiene un vehículo a su nombre y necesitas liquidez? Usar ese coche como aval puede ser una vía rápida para conseguir financiación, pero trae particularidades legales y fiscales que conviene entender antes de firmar. En esta guía explicamos cuándo tiene sentido, quién debe firmar, qué documentación te pedirán, cuánto te prestan realmente, los costes habituales y los riesgos.

El objetivo es darte un mapa claro para tomar decisiones informadas, evitar sorpresas y tramitarlo con orden. Contenido informativo. Consulta siempre condiciones actualizadas con la entidad y el asesor legal/fiscal de tu empresa.

Cuándo tiene sentido usar un coche de empresa como aval

Puede ser una opción si necesitas liquidez rápida para circulante, pagar proveedores o cubrir un bache de caja, y tu empresa tiene un vehículo sin cargas o con poco pendiente. Suele tener sentido cuando:

- El coche está a nombre de la sociedad y está libre de reserva de dominio o embargos.

- Buscas importe moderado (normalmente el 30%–60% del valor del coche).

- Necesitas plazos cortos–medios (6–48 meses).

- La empresa o el administrador pueden acreditar ingresos suficientes para devolver la deuda.

Si el coche tiene reserva de dominio o cargas, revisa primero cómo afectan y cómo cancelarlas. Aquí explicamos las diferencias entre reserva de dominio y prenda sin desplazamiento.

Modalidades posibles: quién es prestatario y quién aporta la garantía

Al implicar a una sociedad y a personas físicas, hay varias formas de estructurarlo. Elegir bien impacta en la solvencia que evaluará la entidad, las firmas necesarias y los riesgos asumidos.

| Modalidad | Quién pide el préstamo | Quién aporta el coche (garantía) | Cuándo elegirla |

| A | La empresa (sociedad) | La empresa | Para financiar circulante o inversión de la sociedad. Vía más limpia a nivel contable. |

| B | La persona física (administrador/socio) | La empresa (como garante real) | Cuando la financiación es para la persona física, pero se pretende usar el coche de la sociedad. Requiere especial cuidado mercantil/fiscal. |

| C | Ambos (cotitulares / empresa + persona física) | La empresa | Para reforzar solvencia, compartiendo responsabilidad. Más firmas y documentación. |

En todas las modalidades, la garantía habitual es una prenda sin desplazamiento sobre el vehículo inscrita en el Registro de Bienes Muebles. Puedes repasar cómo funciona y en qué se diferencia del empeño en préstamo con coche como aval sin dejarlo en depósito.

Requisitos y documentación (empresa y vehículo)

La entidad revisará dos planos: solvencia y titularidad/estado del coche.

Solvencia de la empresa

- CIF y escritura de constitución, estatutos vigentes.

- Nombramiento y poderes del administrador.

- Modelos fiscales recientes (IVA, IS/IRPF, retenciones) y cuentas anuales.

- Extractos bancarios 3–6 meses. La guía sobre qué miran los bancos en tus extractos te ayudará a prepararlos.

Vehículo

- Permiso de circulación y ficha técnica (ITV en vigor).

- Informe DGT (cargas, embargos, reserva de dominio).

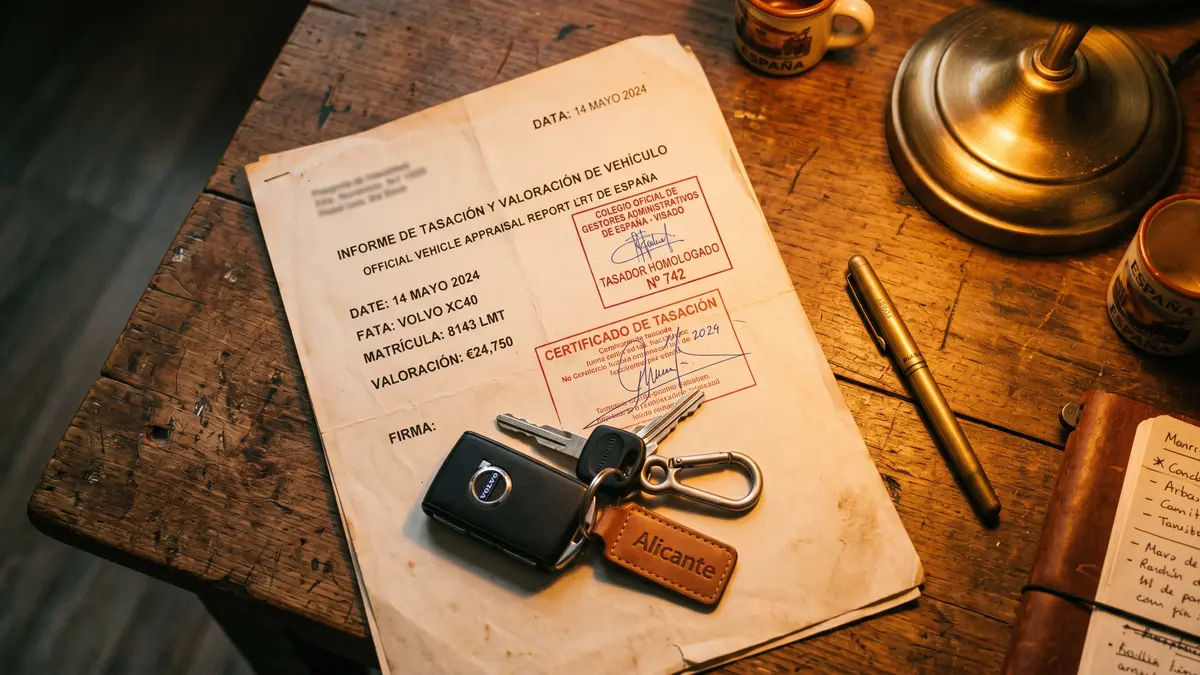

- Tasación (la hará la entidad o aceptará valoración homologada). Revisa cómo tasan tu coche y el LTV.

- Seguro con coberturas exigidas y, si lo piden, endoso a favor de la entidad. Detalles en seguro del coche en un préstamo con coche como aval.

Si el prestatario es la empresa, añade certificado de acuerdo de la Junta autorizando la operación y la constitución de la prenda. Si el prestatario es la persona física (modalidad B), también suele exigirse acuerdo societario autorizando a la sociedad a pignorar un activo a favor de un tercero.

Para no dejarte nada, apóyate en este checklist de documentación para un préstamo con coche como aval.

Pasos para tramitarlo bien (guía práctica)

- Decide la modalidad (A, B o C) con tu asesor. Define con claridad el destino del dinero y quién asume la deuda.

- Preverifica cargas del coche (informe DGT) y la ITV. Si hay reserva de dominio, valora cancelarla antes.

- Prepara la documentación societaria y de solvencia. Evita lagunas en extractos y atrasos fiscales.

- Solicita propuesta: importe, TIN/TAE, comisiones, plazos, exigencias de seguro y endoso.

- Tasación del coche y cálculo de LTV. Comprueba que el importe ofrecido encaja con tus necesidades.

- Acuerdo de Junta (si procede) autorizando la operación y la prenda. Incluye facultades de firma.

- Firma de póliza y prenda sin desplazamiento ante notario. La entidad gestionará la inscripción en el Registro de Bienes Muebles.

- Desembolso tras la inscripción o con condición resolutoria. Revisa el calendario de cuotas.

Evita improvisar: muchos retrasos vienen por acuerdos societarios incompletos o seguros sin el endoso pactado.

Cuánto te pueden prestar: tasación, LTV y números

Las entidades aplican un LTV (Loan to Value) conservador porque el coche se deprecia rápido y su realización es más compleja que la de un inmueble. Rangos habituales:

- Coches turismo estándar 3–8 años: 35%–55% del valor de tasación.

- Vehículos premium, industriales ligeros o con mercado líquido: 40%–60%.

- Vehículos con más de 10–12 años: LTV 30%–40% (si el valor es aceptable).

Ejemplo orientativo: tasación 20.000 €. LTV del 50% → importe máximo 10.000 €. Si el coche tiene 6 años y alto kilometraje, quizá el LTV baje al 40% → 8.000 €.

Más allá del LTV, la entidad ajustará por capacidad de pago (ratio de endeudamiento) y por tu scoring. Si vas justo de ingresos, podrían ofrecerte menos. Revisa el DTI y el scoring para anticiparte.

Costes habituales y cómo calcular la TAE real

Además del TIN, estas operaciones incorporan comisiones y gastos de constitución. Orientativamente:

| Concepto | Rango típico | Notas |

| Comisión de apertura | 1,5% – 4,0% | Puede tener mínimo en €. |

| TIN anual | 8% – 18% | Depende de solvencia, antigüedad del vehículo y plazo. |

| Notaría + Registro + Gestoría | 250 € – 500 € | Por la prenda sin desplazamiento e inscripción. |

| Tasación/valoración | 60 € – 150 € | Si no la asume la entidad. |

| Seguro/endoso | Variable | Puede encarecer algo la póliza del coche. |

Ejemplo (ilustrativo, no oferta): Importe 8.000 €, 24 meses, TIN 12%, apertura 3% (240 €), gastos 350 €. Si los gastos se pagan al inicio, la TAE sube respecto al TIN. Úsala siempre para comparar. Si quieres profundizar, aquí explicamos cómo calcular el coste total y la TAE.

Aviso de riesgo: si incumples, la entidad puede ejecutar la prenda y tu empresa podría perder el vehículo. Evita plazos excesivos que superen la vida útil del coche.

Firmas y poderes: quién debe firmar

Depende de la modalidad y de los poderes inscritos en el Registro Mercantil:

- Modalidad A (empresa prestataria): firma el administrador con poderes suficientes. Aporta acuerdo de Junta autorizando la operación y la prenda sobre el coche.

- Modalidad B (persona física prestataria): firma la persona física la póliza de préstamo y la empresa la póliza de prenda como garante real. Requiere acuerdo de Junta específico autorizando la garantía a favor de un tercero.

- Modalidad C: firman ambos como prestatarios/cotitulares y la empresa como propietaria del coche.

Si hay consejeros mancomunados o administradores solidarios, ajusta las firmas según estatutos y poderes. Verifica siempre los límites de cuantía que pueden firmar sin Junta.

Riesgos legales, fiscales y contables

- Conflicto de interés/operación vinculada (modalidad B): que la sociedad garantice deuda personal del administrador/socio puede considerarse operación vinculada. Documenta la aprobación de la Junta, justifica el interés para la sociedad y hazlo a valor de mercado.

- Responsabilidad de administradores: una garantía que perjudique injustificadamente a la sociedad puede derivar en responsabilidad. Evita tensar la liquidez de la empresa.

- Contabilidad: registra la prenda y la deuda (si la sociedad es prestataria). Si la deuda es del administrador, valora su impacto como operación vinculada.

- Ejecutabilidad: el impago permite la ejecución de la prenda. Tu empresa puede perder el coche, con impacto operativo y fiscal.

- Seguro: si hay siniestro, el endoso puede dirigir la indemnización a la entidad para amortizar deuda.

Mitiga riesgos aprobando la operación en Junta, dejando constancia del interés social y consultando con tu asesor mercantil y fiscal.

Errores frecuentes y cómo evitarlos

- No revisar cargas (reserva de dominio/embargos) antes de pedir oferta: retrasa o frustra la operación.

- No preparar la Junta a tiempo: falta de autorización expresa para pignorar el vehículo.

- ITV o seguro desactualizados: bloquean la firma o complican el endoso.

- Sobreestimar la tasación: el LTV es conservador; pide valoración previa realista. Consulta cómo calculan el valor.

- Firmar sin entender la TAE: comisiones y gastos aumentan mucho el coste efectivo. Repásalo con números.

Revisa también estos 12 errores comunes al pedir un préstamo con coche como aval para ir un paso por delante.

Alternativas si no encaja

- Póliza o línea de crédito pignorada con depósito/fondos: coste menor y menos fricción si tienes ahorro invertido. Ver línea de crédito pignorada para particulares.

- Garantías combinadas (aval personal + prenda): puede ampliar importe y abaratar TIN si la solvencia lo soporta. Más en garantías combinadas.

- Préstamo personal sin tocar activos de la empresa, si la persona física tiene capacidad suficiente.

- SGR para pymes: aval técnico que abre puertas a financiación bancaria en mejores condiciones si cumples requisitos.

Conclusión

Empeñar el coche de la empresa como aval puede aportar liquidez rápida y sin hipotecar inmuebles, pero exige orden documental, buena selección de la modalidad y conciencia de riesgos mercantiles. Calcula la TAE real, evita plazos que superen la vida útil del vehículo y formaliza siempre con acuerdos societarios claros.

Disclaimer: Contenido informativo. Las condiciones varían por entidad y perfil. Consulta siempre con tu asesor y verifica los requisitos actualizados antes de firmar.

¿Prefieres una línea de crédito con este mismo aval?

Muchas personas llegan buscando una línea de crédito con un coche a nombre de la empresa y aterrizan aquí. Tiene sentido: la entidad estudia exactamente el mismo bien, aplica la misma tasación y asume el mismo riesgo de ejecución. Lo que cambia es cómo dispones del dinero y cómo pagas los intereses.

| Característica | Préstamo con un coche a nombre de la empresa | Línea de crédito con el mismo aval |

|---|---|---|

| Forma de entrega | Capital único al principio | Límite aprobado con disposición a demanda |

| Intereses | Sobre el capital total desde el día 1 | Sólo sobre lo realmente dispuesto |

| Cuota | Fija mensual (TAE cerrada) | Variable, según uso; suele llevar comisión de apertura + disponibilidad |

| Plazo | Cerrado desde el inicio | Renovable cada 12 meses |

| Ideal para | Una compra concreta o cancelar deuda única | Gastos irregulares o tensiones de tesorería |

Regla práctica: si ya sabes el importe exacto y la operación es de un solo pago, el préstamo sale más claro y normalmente más barato. Si prevés disposiciones escalonadas —una obra por fases, estacionalidad de un negocio o un colchón para imprevistos— la línea de crédito con el mismo aval te compensa aunque el TIN suela ser algo más alto.

Los requisitos de aceptación de un coche a nombre de la empresa, la valoración, los costes de formalización y los riesgos de ejecución que se describen en esta guía aplican igual a los dos productos.

Siguiente paso

¿El banco te ha dicho que no?

Describe tu caso en un formulario breve. Un partner de capital privado estudia gratis qué financiación real puedes conseguir con tu perfil o con tu garantía, y te responde rápido. Sin compromiso.

Más sobre Préstamos

- Línea de crédito con coche a nombre de tu empresa como aval: requisitos, quién firma, límites y riesgos Usa el coche de tu empresa como aval para obtener liquidez. Requisitos, firma y riesgos de esta opción financiera.

- Préstamo con coche ganancial como aval: firmas y documentos Coche ganancial como aval: ambos cónyuges firman aunque sólo uno figure en la DGT. Qué pasa si uno no acepta y cómo afecta separación de bienes.

- Préstamo con coche en copropiedad: quién debe firmar, documentos y límites Coche en copropiedad como aval: consentimiento de todos los copropietarios, qué documentos firma cada uno y qué pasa si uno se opone a la ejecución.

- Línea de crédito con coche en copropiedad como aval: quién firma, requisitos, límites y riesgos Coche en copropiedad como aval para crédito: requisitos, firmas necesarias y riesgos. Evalúa la prenda sin desplazamiento y el aval compartido.